교통사고가 나면 자동차 보험으로 처리합니다. 그러다 보니 내가 개인적으로 가입한 실손 의료비 보험에서 청구할 수 있다는 생각을 하지 않습니다. 그러나 교통사고도 개인 실비 보험에서 청구 가능한 상황이 있습니다. 내가 실손 의료비 보험을 가입한 시기에 따라 다르니 확인해 보겠습니다.

① 2009년 7월 31일 이전 일반 상해 의료비 가입

교통사고 후 자동차 보험으로 합의까지 끝나면 “교통사고 지급결의서”를 발급받을 수 있습니다. 대인 배상책임보험으로 처리했으면 상대방 보험 회사에, 내 자동차 상해(자상) 혹은 자기신체사고(자손)로 처리했다면 내 보험 회사에서 발급합니다.

발급받은 교통사고 지급결의서를 내 실비 보험이 있는 보험 회사에 보험금 청구합니다. 상해 교통사고로 해서 실손 보험 청구하는 것처럼 동일하게 진행하면 됩니다.

그럼 과실과 상관없이 발생한 의료비 전체의 50%를 보험금으로 지급합니다. 만약 2003년 10월 이전 가입한 상해 의료비 보험이라면 100% 보상합니다. 그러나 이때 실비 보험을 지금까지 유지한 분은 아직 한 번도 못 봤습니다. 한 번 보고 싶네요. 제보 바랍니다! ‘ㅅ’

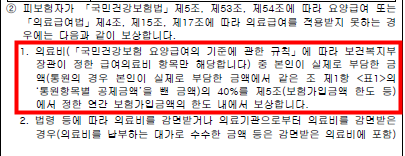

② 2009년 7월 31일 이전 상해 입원 의료비, 상해 통원 의료비 가입

이 보험부터는 자동차 보험에서 보상받은 병원비를 제외한 나머지 부분에서 보험금을 지급합니다. 그래서 100% 내 과실 혹은 100% 상대방 과실인 교통사고는 지급할 보험금이 없습니다. 즉, 쌍방 과실이 발생한 교통사고 자동차 보험 처리 시 본인이 부담한 의료비의 40%를 보상합니다.

자동차 보험으로 다 처리했는데 갑자기 본인 부담 의료비? 이 개념은 아래에도 계속 사용할 것이기 때문에 한 번 짚고 넘어가겠습니다.

②-1. 교통사고 실비 보험 청구 근거

교통사고가 발생했습니다. A의 과실은 3, B의 과실은 7입니다. A, B 모두 병원 치료 잘 받고 보험 회사와 합의까지 잘 마무리했습니다. 그럼 내 합의금이 어떻게 산출됐는지 확인해 봐야겠죠? 설마 그냥 돈 받고 끝내는 분 없죠? 보험 회사에 교통사고 합의금 산출내역서를 받습니다.

그럼 내 합의금에서 내 과실만큼 뺀 내역이 나옵니다. 예를 들어 A의 경우, 병원비가 100만 원 나왔으면 내 과실 30%인 30만 원을 최종 나에게 지급할 합의금에서 뺍니다. 그 말은 병원비 중 30만 원은 내 돈으로 낸 것이 됩니다. 마찬가지로 B도 100만 원 병원비가 나왔습니다. 그럼 본인 과실 70%, 70만 원을 합의금에서 빼고 줍니다.

정리하면 A, B가 받아야 할 합의금이 300만 원입니다. 그럼 여기서 각 과실인 30만 원, 70만 원을 빼고 A는 270만 원, B는 230만 원을 지급합니다. 이건 아주 간단하게 설명한 부분이라 정확히 들어맞지 않으니 참고만 하면 좋겠습니다. 어쨌든 내 병원비의 일부는 내 합의금에서 빼기 때문에 자동차 보험으로 처리하지 않았다 이렇게 생각하면 됩니다.

그럼 합의금에서 빠진 돈은 자동차 보험에서 보상받지 않았고 건강보험도 적용하지 않았기 때문에 실비 보험 청구하면 위 약관에 따라 40%를 보상하게 됩니다.

③ 2009년 8월 1일 이후 2015년 12월 31일까지 실손 의료비 가입

이 시기에 가입한 보험도 대부분 내용은 ② 2009년 7월 31일 이전 상해 입원 의료비, 상해 통원 의료비 가입과 같습니다. 자동차 보험에서 보상받은 의료비는 나오지 않으니 100% 내 과실 혹은 상대방 과실은 청구할 필요가 없습니다. 대신 위에서 말한 본인이 부담한 의료비는 40% 보상받을 수 있으니 최종 합의까지 끝난 후 교통사고 합의금 산출내역서를 발급받아 내 과실만큼 제외된 의료비의 40% 보험금 받길 바랍니다.

④ 2016년 1월 1일 이후 2021년 6월 30일까지 실손 의료비 가입

이 시기에 가입한 실손 의료비 보험이 ① 제외하고 보상 비율이 가장 큽니다. 보상 조건은 ②, ③과 동일하나 보상 비율이 80%입니다. 보상 비율도 높으니 꼭 보험금 청구해서 받아야겠죠?

여기까지 교통사고로 실비 보험 청구할 수 있는 시기입니다. 2021년 7월 1일 이후 나온 4세대 실비 보험도 보험금 청구는 가능합니다. 그러나 이전 약관의 빈틈 때문에 발생한 보상액을 약관 명확화를 통해 변경해 보험금이 거의 발생하지 않고 있습니다.

⑤ 2021년 7월 이후 4세대 실손 의료비 가입

당연히 자동차 보험에서 보상받는 치료 관계비는 보상하지 않습니다. 또한 이는 과실상계 후 금액을 기준으로 합니다. 이렇게 제외된 금액을 기준으로 내가 부담한 의료비의 급여 80% 비급여 70%를 보상합니다. 그러다 보니 보상액이 거의 발생하지 않습니다.

혹시 교통사고 후 실비 보험 청구하지 않았나요? 그렇다면 실손 의료비 가입 시기 확인하여 못 받은 숨은 보험금 찾아가기 바랍니다.