일상생활 배상책임보험, 언제 받을 수 있을까? ②탄

고의 또는 과실로 인한 위법행위로 타인에게 손해를 가한 자에게는 그 손해를 배상할 책임이 있다.

민법 제750조 불법행위의 내용

우리는 여럿이 함께 삽니다. 그러다 보면 본의 아니게 서로에게 피해를 주기도 합니다. 의도한 것은 아니지만 상대방에게 피해를 줬기 때문에 그 손해를 배상해야 합니다. 작은 금액이라면 감당할 수 있겠지만, 상대방 건강을 크게 해치거나 큰 재산 손실을 주면 내가 감당할 수 없는 큰돈이 들 수도 있습니다.

보통 보험은 내가 아프거나 다쳐서 혹은 내 재산에 피해를 입어 생기는 경제적 위험을 감당하기 위해 듭니다. 그런데 나에게 직접 닥친 위기 말고도 타인에게 입힌 피해로 내 인생에 큰 어려움이 발생할 수도 있습니다. 이런 예기치 못한 위험을 대비해 무엇을 준비할 수 있을까요? “배상책임보험”

상황에 따라 배상책임보험은 여러 유형이 있습니다. 영업, 음식물, 화재, 재난 배상 책임 등이 있습니다. 이번에는 이런 특정한 배상책임보험 말고 일상생활에서 발생하는 손해를 배상해 주는 일상생활 배상책임보험 사례를 알아보겠습니다.

① 일상생활 배상책임보험 가입하는 이유

1) 업무 이외 일상생활 중 발생하는 다른 사람에게 준 피해를 보상

근무 시간보다 일상생활의 비중이 커지고 있습니다. 그에 따라 일상생활에게 남에게 피해를 주는 사고도 늘어나고 있습니다. 그래서 일상생활 배상책임보험이 더욱 중요해지고 있습니다.

2) 다른 사람에 대한 배상 책임 불안 해소

사람들의 피해 보상 의식이 높아지고 있습니다. 좋게 좋게 넘어가고 해결하던 문화가 점차 법적으로 책임을 묻는 문화로 바뀌고 있습니다. 그래서 예기치 못한 다른 사람의 신체 상해 또는 재물 파손에 대비가 더욱 철저히 필요한 시점입니다. 일상생활 배상책임보험을 가입하면 내가 우연히 줄 수 있는 다른 사람에 대한 피해에 대한 불안을 일정 부분 해소할 수 있습니다.

3) 나 외에 가족이 갚을 손해배상도 보상

일상생활 배상책임보험의 보상 범위에 포함되는 사람은 나만 아니라 가족 혹은 동거 중인 민법상의 친족까지 확장됩니다. 물론 가입한 보험의 피보험자 범위를 미리 확인해야 합니다. 상품마다 다를 수 있습니다. 어쨌든 내가 일으킬 위험 외에 가족이 같이 감당해야 할 위험까지도 준비할 수 있습니다.

② 일상생활 배상책임보험 보상 사례 3가지

②-1. 단수 때문에 틀어진 샤워기로 인한 누수

울산 남구에서 있었던 사고입니다. 고객이 아침에 출근 준비를 하는데 물이 나오지 않았습니다. 그래서 샤워기를 틀어 놨던 사실도 모른 채 출근했습니다. 그러나 오후 정도에 단수가 끝나자 틀어 놨던 샤워기에서 물이 나오기 시작했습니다. 장시간 물이 나오면서 물이 넘치기 시작했고 고객의 집은 물론 아랫집까지 침수 피해가 났습니다.

피해 금액은 200만 원 정도 나왔습니다. 건물 손해는 130만 원, 노트북 손해가 70만 원 정도 나왔습니다. 최근 누수 보상의 자기 부담금은 50만 원입니다. 피해자와 원만히 합의 후 보험금 지급이 되었습니다.

누수 피해를 보상받기 위해서 조건이 있습니다. 일상생활 배상책임보험 소재지를 현재 사는 집으로 지정을 해야 합니다. 만약 하지 않으면 보상이 되지 않을 수 있으니 꼭 유의하시기 바랍니다.

②-2. 온수 배관 노후로 누수

다음 누수 피해 사례는 온수 배관 노후가 원인이었습니다. 오래된 배관에서 물이 새어 아래 세대의 가재도구 및 벽체 일부, 천정까지 싹 젖어 피해를 입었습니다.

당시 집에 살고 있던 사람은 주인이 아니라 세입자였습니다. 근데 세입자는 출장이 있어 집에 없었습니다. 그래서 누수를 바로 발견하지 못해 피해가 더 커졌습니다.

그럼 이 누수는 세입자 책임일까요, 주인 책임일까요? 집을 소유하고 있는 주인 책임입니다. 집의 노후로 인한 누수이기 때문입니다. 주인의 일상생활 배상책임보험의 소재지는 본인 집이었습니다. 그래서 보험 처리할 수 없었습니다. 이럴 땐 어떻게 보상을 받을 수 있을까요?

- 최근 개정된 보험 약관에서는 살고 있지 않은 집이라도 소재지를 지정하면 누수 보상이 됩니다. 그러나 내가 현재 사는 집에도 소재지 지정을 해야 하니 애매합니다. 부부 등 동거인이 있는 경우, 한 사람은 본인이 사는 집에 나머지는 임대한 집에 해두는 것이 방법이 될 수 있습니다.

- 원칙적으로 임대한 집에는 임대인 배상책임보험을 가입해서 보상받을 수 있습니다. 일상생활 배상책임보험과 다른 보험이니 확인 바랍니다.

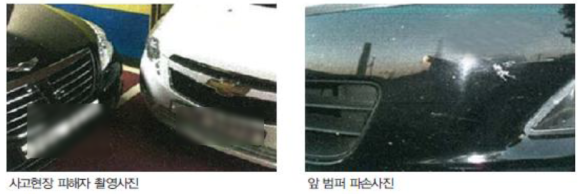

②-3. 주차된 차량을 밀면서 발생한 피해

경남 창원시에 있는 병원 주차장에서 발생한 사고입니다. 병원 지하 주차장 내에서 고객의 배우자가 본인의 차를 빼기 위해 앞을 가로막고 있던 차량을 밀었습니다. 차량을 미는 과정에서 힘이 많이 들어가서 다른 차량과 충돌을 일으켰습니다.

다행히 피해가 크진 않았습니다. 양측 차량 각 30만 원, 60만 원 정도로 피해자와 원만하게 합의했습니다. 그리고 이 비용을 일상생활 배상책임보험에 청구해 보험금을 받았습니다.