연금 저축이란 개인이 노후를 대비해 일정 금액을 저축하여, 이를 통해 은퇴 후 생활비 마련하는 금융 상품입니다. 연금 저축은 보험 상품이나 펀드로 구성할 수 있으며, 보통 55세 이상부터 연금 형태로 돈을 받을 수 있습니다.

국가는 국민이 경제적 안정을 이뤄야 정부의 부담도 줄어듭니다. 그렇기 때문에 노후 생활을 대비하는 저축에 대해서는 세금 혜택을 줍니다.

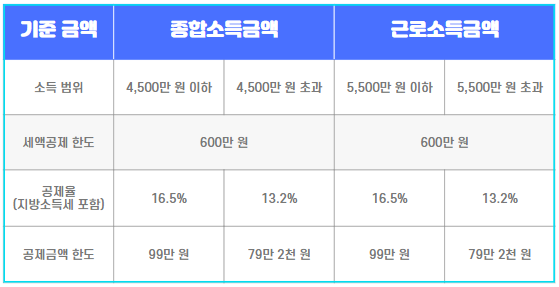

- 납입할 때 세액공제 혜택을 받을 수 있다.

- 55세 이후 연금 받을 때 비교적 낮은 연금소득세 부과

ⓐ 연금 저축 종류

연금 저축은 운용하는 주체에 따라 신탁, 펀드, 보험 3가지로 나눌 수 있습니다.

| 구분 | 연금 저축 신탁 | 연금 저축 펀드 | 연금 저축 보험 |

| 운용주체 | 은행 | 증권사 | 보험사 |

| 납입방식 | 자유납 | 자유납 | 정기납 |

| 적용금리 | 실적배당 | 실적배당 | 공시이율 |

| 연금수령기간 | 확정기간 | 확정기간 | 종신, 확정기간 (생명보험) 확정기간(손해보험) |

| 원금보장 | 일부 상품 보장 | 비보장 | 보장 |

| 예금자 보호 | 적용 | 비적용 | 적용 |

개인적으로 정기적으로 납입해야 하는 보험 상품보다 자유롭게 납입할 수 있는 펀드를 선호합니다. 다만, 사람 본성이 자유롭게 저축하기 힘들기 때문에 처음에는 보험 상품으로 정기적, 강제적 저축을 진행하고, 일정한 금액이 쌓이면 연금 저축 펀드로 옮기는 것을 추천합니다.

ⓐ-1. 연금 저축 혜택

연금 저축의 가장 큰 장점은 세액공제입니다. 세액공제 내용이 궁금하면 아래 글을 참고해 주세요.

ⓑ 연금 저축과 IRP 차이

ⓑ-1. IRP란?

IRP는 개인형 퇴직연금 제도의 약자로 근로자가 이직, 퇴직 때 받은 퇴직금과 개인부담금을 개인 IRP 계좌에 자유롭게 적립해 운용하는 제도입니다. IRP도 연금 저축처럼 만 55세 이후부터 연금으로 받을 수 있습니다. 더해서 연금 저축처럼 세금 혜택도 받을 수 있습니다.

ⓑ-2. 연금 저축과 차이

연금 저축은 모든 사람이 가입할 수 있으나 IRP는 근로소득자나 자영업자가 가입할 수 있습니다. 그리고 세액공제 한도는 IRP가 900만 원으로 더 높습니다. 단, 세액공제 한도는 연금저축과 통합해서 900만 원입니다. 그리고 위험자산 투자 한도가 연금 저축이 없는 것과 달리 IRP는 70%까지만 투자할 수 있습니다.