은행에 정기 적금 가입하고 계시죠? 누구나 가입하고 있지만 흔히 오해하는 정기 적금 이자 계산 방법에 대해 알아보겠습니다. 은행 금리에 비해 내가 받는 이자가 적다고 느껴졌던 분이라면 오늘 확실히 은행 정기 적금 이자 계산하는 방법 확인하셔서 궁금증 해결하길 바랍니다.

은행 정기 적금 이자의 진실

한국은행이 빅스텝을 단행하면서 기준금리가 3%가 되었습니다. 이에 따라 시중 은행들도 적금 상품 이자를 경쟁적으로 올리고 있습니다. 연 5% 적금도 보입니다. 그래서 예금으로 자금 쏠림이 일어나고 있습니다. 5% 수익이면 주식 배당 수익 2% 수준인 상황에서 상당히 매력적인 모양새입니다.

예, 적금 ‘이자’ 재테크 해볼까… 예금 금리 ‘5% + a’ 시대 눈앞 – 서울경제

100만 원 정기 적금 연 5% 이자 계산?

은행에 방문했더니 연 5% 정기 적금 광고가 있어 큰맘 먹고 신청하기로 했습니다. 그럼 1년 뒤 적금이 만기 되었을 때 내가 받을 금액은 얼마가 될까요?

- 100만 원 X 12개월 = 원금 1,200만 원

- 5% 이자 60만 원 + 원금 1,200만 원 = 1,260원

- 이자 소득세 15.4%(세금 우대를 받는 경우 9.5%)

- 600,000원 X 15.4% = 92,400원

- 12,600,000원 – 92,400원 = 12,507,600원

혹시 실제 100만 원 정기 적금해보신 분 있으세요? 이렇게 받으셨나요? 아닙니다.

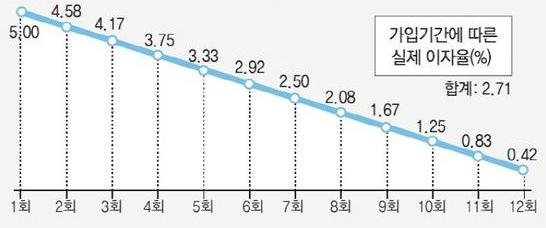

연 5%의 적금의 실제 이자율이 얼마인지 아시나요? 2.71%입니다. 헉.. 갑자기 반 토막이 났습니다. 왜 이런 현상이 일어나는 걸까요?

적금 금리는 ‘단리’를 적용한다

은행은 돈을 맡아 운영하여 수익을 내는 기업입니다. 그래서 보관 기간에 따라 이자를 부과합니다. 그런데 적금은 첫 달 넣는 돈과 마지막 넣는 돈의 보관 기간이 다릅니다. 그렇기 때문에 당연히 우리가 넣은 1회 차 돈과 12회 차 돈에 동일한 이자를 주지 않습니다. 월 100만 원 적금을 가입했다고 합시다. 1회 넣은 100만 원은 1년 동안 운영하면서 수익을 낼 수 있지만, 12회 차 100만 원은 단 한 달만 보관하다 돌려줘야 합니다. 이런 원리를 몰라 은행 이자에 대한 오해가 생깁니다. 결국 연 5% 이자를 온전히 적용하는 건 1회 차 100만 원뿐입니다. 게다가 그 이자에도 이자 소득세 15.4% 떼기 때문에 실제 받은 돈은 더 적습니다.

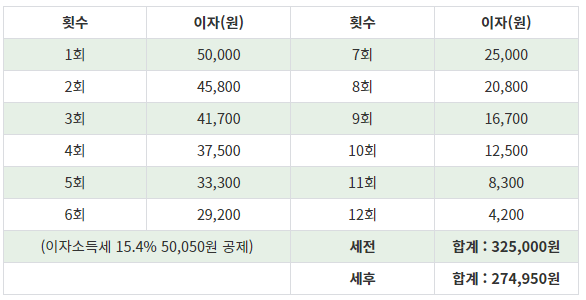

100만 원 적금 이자 시뮬레이션

이상으로 은행의 정기 적금 이자 계산 방법 알아봤습니다. 사람들이 흔히 하는 은행 이자에 대한 착각이 무엇인지 알려드리고, 그 오해를 해소해 드렸습니다. 그렇다면 생각보다 적은 은행 적금 이자 대안이 있을까요? 이 부분도 한 번 알아보겠습니다.

더 나은 대안을 찾아서

은행 이자로 만족하신다면 아래 글은 읽지 않으셔도 됩니다. 소중한 시간을 아끼세요! 그러나 자산을 늘리기 위한 수단으로 적금 외에 다른 대안을 찾아야 한다고 생각하셨다면 집중해서 읽어주시기 바랍니다. 제 글은 “적금을 하지 마라”라는 글이 결코 아닙니다. 생각보다 낮은 이자로 자산 형성이라는 목적에 부합하기 어려운 적금을 대체할 수 있는 금융 상품에 대해 알아보기 위함입니다. 그래서 “상품을 이해하고 내 목적과 기간에 맞게 저축과 투자 활용이 필요하다” 생각해 주시면 좋겠습니다.

아트 테크, 누구나 가능한 미술품 재테크

국내 미술품 시장 활성화에 따라 미술품 재테크가 새롭게 주목받기 시작했습니다. 소수의 자산가들만 참여하던 미술 시장이 점차 확대되고 있습니다. 이는 유럽에서 먼저 일어난 현상이며, 한국도 대중화 조짐을 보이고 있습니다.

달러 자산 활용하기

환율 급등으로 달러 투자에 대한 관심이 많아졌습니다. 이미 아는 사람은 다 하던 달러 투자! 아래 글을 통해 환율에 대한 전망과 달러 저축하는 방법, 달러 자산을 모으는 방법에 대해 알려드리겠습니다.

인생 주기에 맞는 행복하고 건강한 삶을 살기 위해 자산 관리는 이제 선택이 아닌 필수입니다. 본인 상황에 맞는 전략을 잘 세우셔서 재무 계획을 잘 세우시길 바랍니다.