약국을 운영하는 약사 고객님이 신차를 사면서 자동차보험 비용처리 문의를 주셨습니다. 그래서 개인사업자 및 법인사업자까지 자동차 보험 비용처리 어떻게 해야 할지 함께 알아보겠습니다.

(1) 업무용승용차 자동차보험 비용처리 기준

A-1. 개인사업자

2021년 1월 1일부터 1) 성실신고확인대상자 그리고 2) 전문직 종사자 경우 임직원 한정특약 가입 의무가 생겼습니다. 만약 임직원 한정특약으로 가입하지 않을 경우, 소득신고할 때 관련 비용 50%만 인정됩니다.

단, 1대만 보유하는 경우 임직원 한정특약 가입 여부와 상관없이 비용 100% 인정합니다.

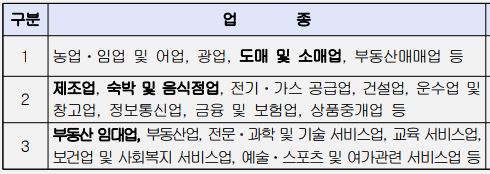

A-2. 개인사업자 기준

2024년부터 업종별 개인사업자 업무전용 자동차보험 가입대상이 확대됩니다.

- 2024년 이전

- 농업, 도ㆍ소매업 등 : 15억 원

- 제조업, 음식ㆍ숙박업 등 : 7.5억원

- 서비스업, 임대업 등 : 5억원

- 2024년 이후

- 도ㆍ소매업 : 3억 원

- 제조업, 음식ㆍ숙박업 등 : 1.5억원

- 서비스업, 임대업 등 : 7.5천만원

개인사업자 자동차 보험 비용 처리 기준이 전에 비해 엄청 타이트해졌습니다. 그래서 꼼꼼하게 살펴야 할 것으로 생각됩니다.

저희 고객님의 경우 전문직 종사자에 포함되어 가입 의무가 생기지만, 첫번째 차량이기 때문에 비용 100% 인정된다고 안내해 드렸습니다.

B-1. 법인사업자

법인사업자는 해당 사업년도 전체 기간 동안 업무용 승용차 전용보험에 가입해야 합니다. 만약 가입하지 않았을 경우 관련 비용 전액 손금으로 인정받을 수 없습니다. 만약 해당 사업연도 중 일부 기간만 가입했다면? 가입일수로 나눠서 인정하게 됩니다.

단, 렌터카는 임직원 한정특약 가입과 상관없이 임대차 계약서상 임직원만 운전이 가능하도록 계약할 수 있습니다. 이런 경우 임직원 한정특약을 가입한 것과 동일한 세제 혜택을 적용할 수 있습니다.

[자투리 재미있는 자동차 보험 이야기]

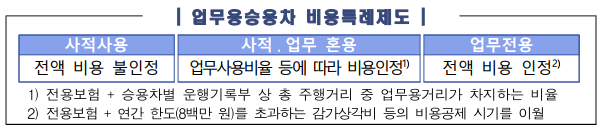

(2) 업무용승용차 비용 처리, 왜?

사업자의 업무용 차량은 공적 업무에 활용하기 때문에 다양한 혜택을 줍니다. 그래서 사적으로 사용하면 안 됩니다.

- 사적 사용의 예시

- 고가의 외제차를 법인ㆍ개인사업자 명의로 취득하여 사주 등의 배우자ㆍ자녀가 사용

- 골프장, 가사 등 개인적으로 사용하면서 비용은 전액 공제

그러나 사적ㆍ업무용 사용이 무 자르듯 나뉠 수 없고, 혼용해서 차량을 사용하는 경우가 많습니다. 그렇기 때문에 합리적인 기준을 세우고 비용 처리할 수 있도록 하고 있습니다.

(3) 결론

이상으로 업무용 승용차 자동차 보험 비용 처리 기준에 대해 알아봤습니다. 또한 왜 전부 비용처리 되지 않는지 그 이유도 알려드렸습니다.

국세청은 앞으로 업무용승용차를 사적으로 사용하면서 관련 비용을 소득 공제하는 행위에 대해 세무조사, 신고내용 확인 등을 통해 철저하게 검증한다고 합니다. 그러니 반드시 ‘비용처리기준’을 꼼꼼하게 살펴보고 준수할 것을 당부드립니다.

본 글은 아래 자료를 참고하여 작성했습니다. 더 자세한 내용이 궁금한 분은 첨부된 자료를 참고하여 보시면 됩니다.

Что делать, если после удаления папилломы появилась корочка?

Появление корочки после лазерного удаления папилломы является нормальным этапом заживления. Важно не срывать корочку и избегать ее повреждения. Корочка обычно отпадает самостоятельно через несколько дней, оставляя здоровую кожу. Если появляются признаки инфекции или сильное покраснение, необходимо обратиться к врачу.

What to do if a scab appears after papilloma removal?

The appearance of a scab after laser removal of a papilloma is a normal part of the healing process. It is important not to pick at the scab and avoid damaging it. The scab usually falls off on its own within a few days.